積立NISAを始めようと調べていると「ロールオーバーできません」などの文言があり、???となったのでロールオーバーについて調べてみました。

前提知識

まずNISA(積立NISAではない)とは投資で得た譲渡益や配当金等の利益について一定期間課税しないというものですが、ロールオーバーの話に入る前に、前提知識として次の点を押さえておきましょう。

- 非課税になる投資額の上限が120万円

- 非課税期間が最長5年間

- 投資可能期間が2014年〜2023年

非課税期間が5年という点に注目します。

この制度の開始が2014年ですので、2014、2015、2016、2017、2018年で5年経ちます。

そうです。非課税期間が最初に終わるのは2018年なのです。

では2014年に取得して5年間が経過する2018年まで売却せずに保有している金融商品はどうなるのでしょうか。

金融庁のNISA特設ウェブサイトののQ&Aでは次のように回答しています。

(1)非課税期間5年間が終わると、NISA口座の株式や投資信託等は、特定口座や一般口座などの課税口座に移り、その後の配当金や売買益等については課税されます。

(2)上記の特定口座などの課税口座への移管のほか、引き続き、NISA口座で翌年の非課税投資枠120万円を利用(ロールオーバー)し、そのまま保有し続けることもできます

出てきましたね。ロールオーバー。ではロールオーバーとはいったいどういうことなのでしょうか。

ロールオーバーとは

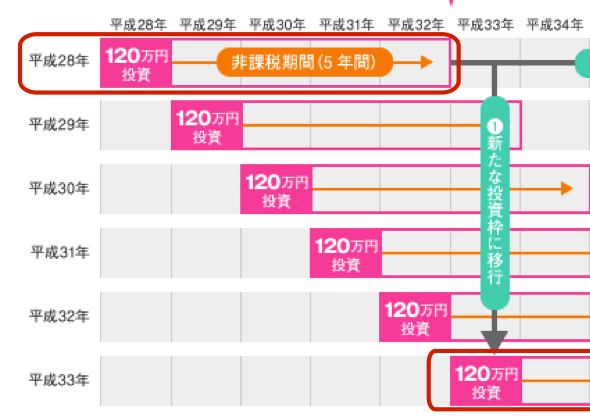

下の図をみてください。

平成28年を見てください。

(金融庁HP NISAのポイントより)

平成28年に取得した場合、非課税期間の終了の年は平成32年です。

平成28年120万円投資していて平成32年まで保有し続けていて、年末時点で200万円まで値上がりしていたとしましょう。

まだまだ値上がりするから売りたくない!という場合に、平成33年分の非課税枠120万円を使うというのがロールオーバーです。

非課税期間が終わるから、新しい非課税枠に移して保有し続けるというイメージですね。

ロールオーバーの注意点

上の例で、平成28年分の非課税期間が終了するので、平成33年分の非課税枠に移す(ロールオーバーする)のはいいけれど、非課税枠は120万円なので、値上がりして時価200万円となったこの差額80万円はどうなるのだろう?という疑問がわくと思います。

ロールオーバーに上限金額はあるのか?

これは200万円まで丸ごと移管(ロールオーバー)が可能です。

ロールオーバー可能な金額に上限はないのです。

さらに次の5年間の間に200万円が300万円になったとしても、この利益は課税されません。

ロールオーバーしたのが120万円に満たない場合は?

例えば平成28年に取得した金融商品のうち、取得価額70万円分はすでに売却していて、その他の取得価額50万円分の金融商品が90万円に値上がりしていたとしましょう。これをロールオーバーすると、非課税枠120万円 – 90万円 = 30万円分が非課税枠として平成33年分として新たに利用できる分になります。

ロールオーバーしないとどうなるのか?

非課税期間の5年間終了して、ロールオーバーせずに、もう一つの選択肢である課税口座(非課税とならない普通の口座)に移した場合はどうなるのでしょうか。

例えば、NISA口座で株式を120万円で購入して、それが非課税期間が終わる年の年末に200万円に値上がりしていたとします。これを課税口座に移し、結局300万円になって売却した場合、300万円 – 200万円 = 100万円に対して課税されることになります。

要するに、課税口座に移した時の時価が売却原価になるということです。

取得時は120万円でしたので、それが200万円を原価として計算されるので、その差額の80万円が非課税になっているということになります。

まとめ

ロールオーバーとは非課税期間が終了するときに、翌年の非課税枠にその保有している金融商品を引き継がせることをいう、ということがお分かりいただけたと思います。

NISAが始まり5年が経過しようとしていますので、非課税期間が終了するときにどうするか、ということを考えるときに来ています。