別のブログで改定取得価額の記事を書いていて、MFクラウド会計とfreeeが定率法を自動計算できるわけでないことに気づいたので記事にしました。

MFクラウドとfreeeが定率法を計算できない部分

定率法の計算において、MFクラウドとfreeeは改定取得価額を認識する会計年度の次の会計年度から計算を正しく行え得ません。

具体的に見てみましょう。次の表を見てください。

耐用年数6年の3,000,000円の車両を例に取ります。

| 正しい償却費 | MFクラウド | freee | 弥生※1 | 全力法人税※2 | |

|---|---|---|---|---|---|

| 4年目 | 297,334 | 297,334 | 297,334 | 297,334 | 297,334 |

| 5年目 | 297,334 | 198,024 | 198,024 | 297,334 | 297,334 |

| 6年目 | 295,554 | 131,884 | 131,884 | 295,554 | 295,554 |

| 期末残高 | 1 | 262,979 | 262,979 | 1 | 1 |

※1 弥生会計・弥生オンライン

※2 全力法人税は端数を切り上げるので、実際は1円の差異が生じることもあるが、説明の都合上他の会計ソフトの端数切り捨てに合わせて表記している

定率法の詳しい解説が必要な方は次の記事をご参照ください。同じ例を使って詳しく解説しています。

4年目に初めて償却保証額を通常の償却額が下回るので、この期に改定取得価額を認識します。

ちなみに改定取得価額は890,223円で4年目以降の償却額は890,223×0.334=297,334になります。

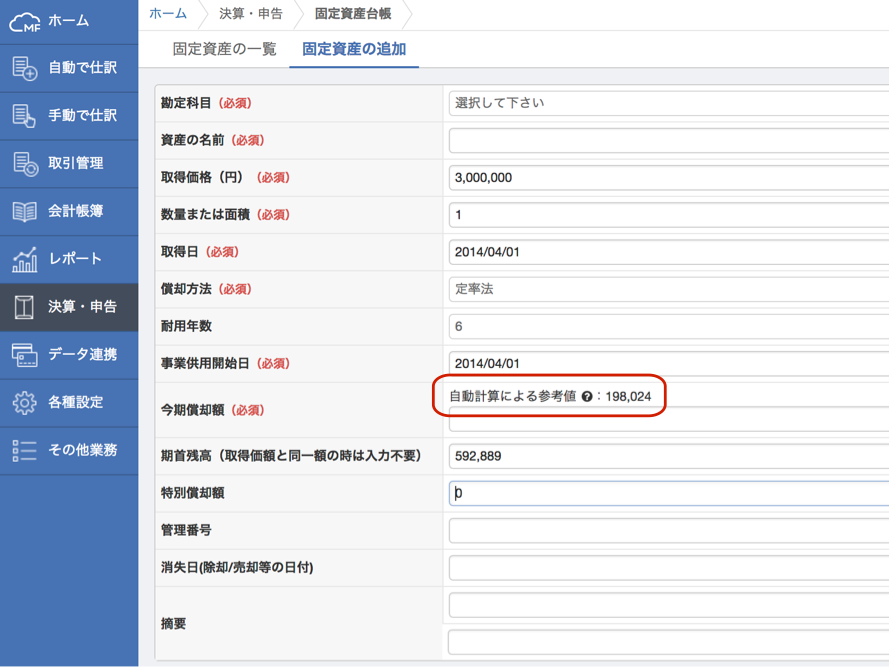

MFクラウドとfreeeは初めて改定取得価額を認識する4年目までは計算できます。

しかしながら改定取得価額を取得していないので5年目、6年目を正しく計算できません。

MFクラウド会計の計算例

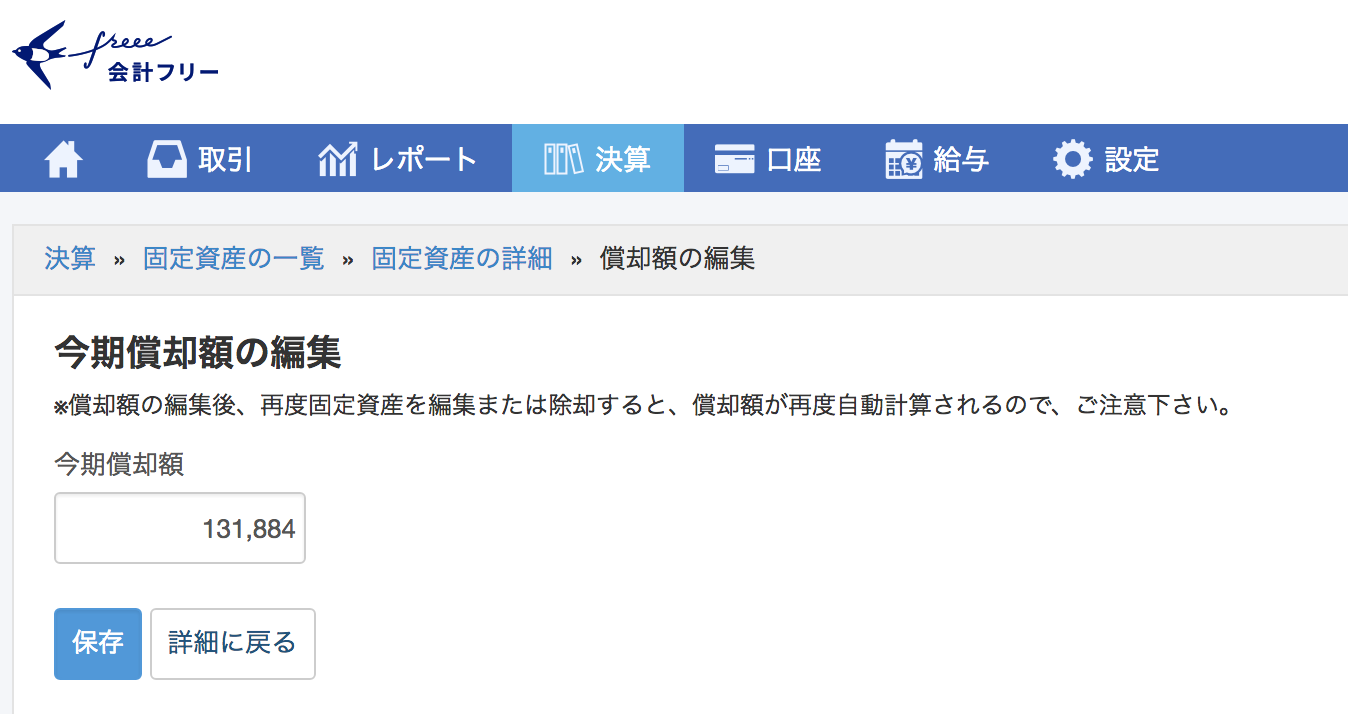

freeeの計算例

この2つのソフトですと耐用年数6年の固定資産の減価償却が6年で終わらないどころか、一生終わりません。

この2つのソフトですと耐用年数6年の固定資産の減価償却が6年で終わらないどころか、一生終わりません。

この例ですと期首帳簿価額に改定償却率0.334を乗じ続けるので、期首帳簿価額が約1/3に分割され続けられる結果になり、一生終わりません。

クラウド会計ソフトが出始めて数年ですので、みなさん気づいていないのかもしれませんが、ある日定率法の減価償却が全然終わらないことに気づくということになるのでしょうか。

MFクラウドとfreeeのサポートへ問い合わせた結果

MFクラウドサポート

MFクラウド会計について、改定取得価額の編集の方法を訪ねたところ、次のような回答を得ました。

今後改善していきたいという回答でした。

freeeサポート

一方freeeは、、、

>改定取得価額を編集することはできますか?

>できる場合はどのように編集するか教えてください。はい、編集可能です。

編集手順は下記の通りです。

——

1:決算→固定資産台帳をクリック

2:編集する固定資産の「詳細」をクリック

3:償却額を編集をクリック

4:金額を入力して保存をクリック

——

改定取得価額の質問をしているのですが、「償却額を編集できる」という見当違いの回答でした。おそらくこの方は改定取得価額自体ご存知ないのだと思います。サポートの質がこのとおりなので、MFに比べこちらはアップデートは相当先のような気がします。

償却額の編集画面

弥生会計(オンライン)と全力法人税は自動計算△

弥生会計と弥生オンラインはさすが老舗という感じでしょうか。正しく計算されています。

(個人的には弥生オンラインは使い勝手が最悪なので使いたくありませんが。)

全力法人税は我ながら元国税&税理士監修ということで正しく計算されています。

ただし、両者とも正しく計算できるのは毎期減価償却費を償却限度額まで計上した場合に限られます。例えば、2,001,000×0.333=666,333円償却できるところを500,000円までしか減価償却費を計上しないということも考えられます。そうなるとその後償却限度額まで償却し続けると改定取得価額は667,779円になりますが、両者の改定取得価額は890,223円で固定されています。

したがって、この両者もたいていは自動計算できますが、減価償却費を自動計算どおり計算しない会計年度が1度でもあると正しく計算できないということになります。

その場合全力法人税だけは改定取得価額を入力できますので、正しい改定取得価額を把握できていれば正しい償却費を計算できます。

全力法人税の改定取得価額を編集できる画面

弥生会計・オンラインは現状では改定取得価額を編集できませんので正しい減価償却費を計算することはできません。

まとめ

今の時代クラウド会計が大分便利になり、なんでも自動計算できると思いがちですが、結構な頻度で出てくる定率法が自動計算できないケースがあるというのは恐ろしいですね。

現状ではfreeeとMFクラウド会計を使っている方は改定取得価額を使った定率法の計算を知らないと正しい減価償却費を耐用年数の後半以降は計上できないことになります。

弥生会計(オンライン)と全力法人税をお使いの方は、償却費を自動計算された金額と違う金額で計上した決算期があれば改定取得価額を知らないと正しい減価償却費の計上ができないことになります。

改定取得価額を用いる定率法の計算を知りたい方は、詳しく解説している記事がありますのでそちらをご参照ください。

なお、今回の各社の状況は2017年12月17日投稿時の現況によるものです。

執筆者 ジャパンネクス株式会社代表 元国税調査官 税理士 海野 耕作